Exenciones y deducciones aplicables a rentas inmobiliarias

- ¿Tengo que declarar una vivienda vacacional? ¿Y un piso vacío?

- ¿Si mi inquilino no me paga el alquiler, tengo que declararlo?

- ¿Cuándo puedo acogerme a la Exención por reinversión en vivienda habitual? ¿Y si tengo más de 65 años?

Alejandro López, asesor de ASIDNE, Asesoramiento de ideas y negocios, explica en la Conferencia «El impacto inmobiliario en la declaración de la Renta«, estas y otras muchas cuestiones relacionadas con la propiedad y el alquiler de inmuebles, ante la declaración de la Renta.

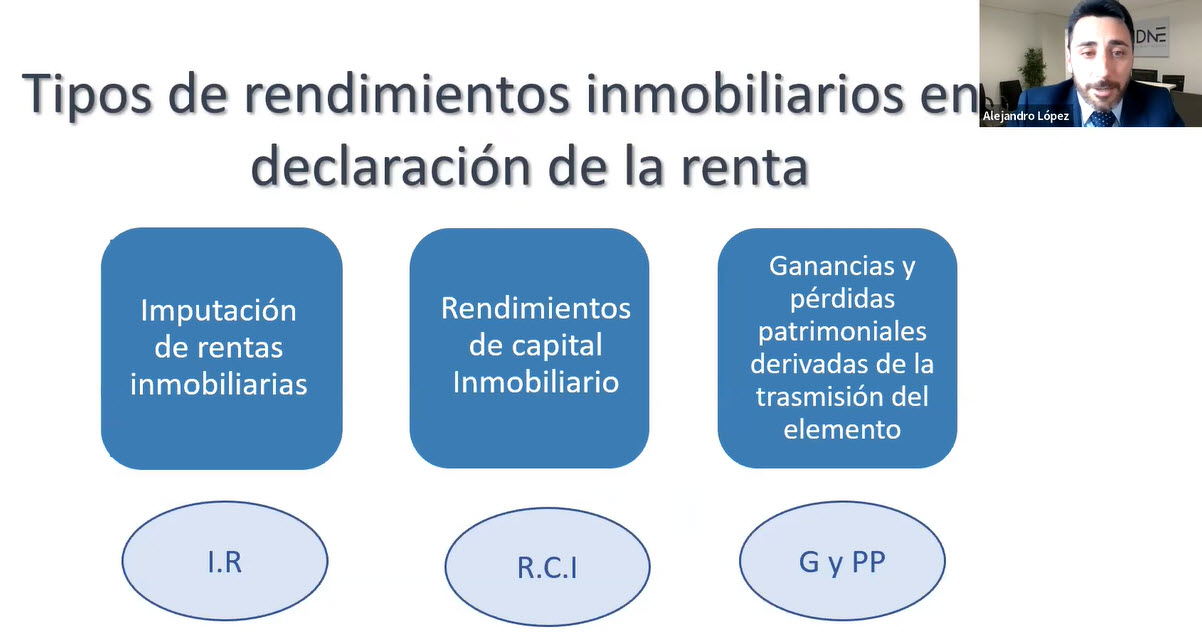

Tipos de rendimientos inmobiliarios

- Imputación de rentas inmobiliarias: cuando se tiene una segunda vivienda de la que no genera un rendimiento y que tenemos a nuestra disposición.

- Rendimientos de capital inmobiliario: Arrendamiento por inmuebles en propiedad.

- Ganancias y pérdidas patrimoniales derivadas de la transmisión: Generados por la venta de un inmueble

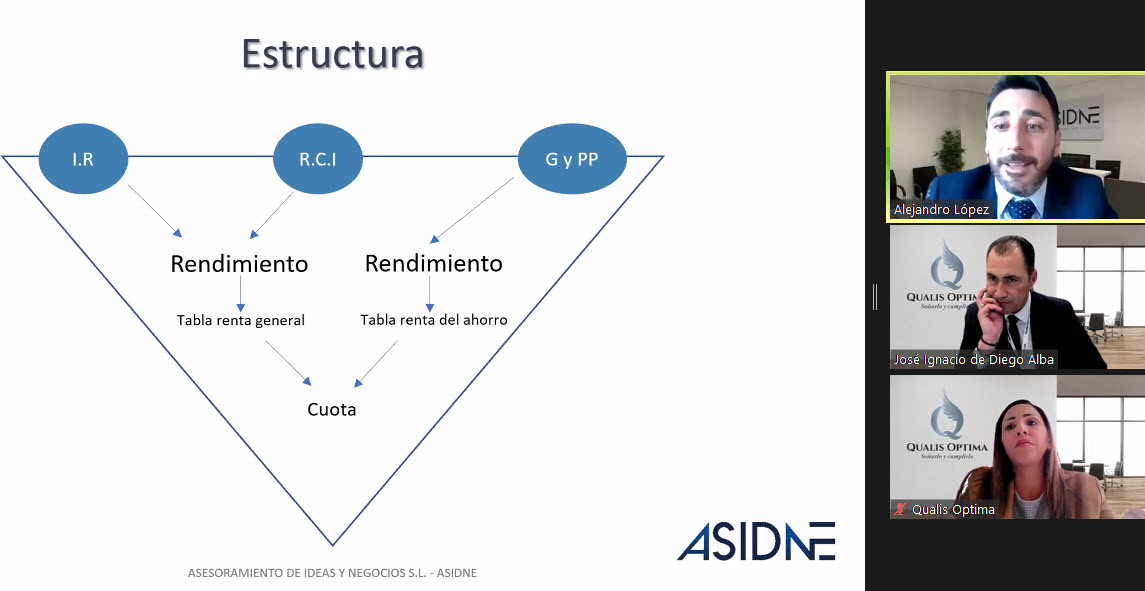

Segmentos de la Renta

- Renta general: rendimientos obtenidos, como los del trabajo o de actividades económicas. Aquí entran la imputación de rentas y los rendimientos del capital inmobiliario. Existen diferentes tramos sobre los que se aplican distintos tipos porcentuales.

- Renta del Ahorro: ganancias y pérdidas patrimoniales que forman parte de nuestro ahorro.

La tributación en el País Vasco y Navarra es diferente, aplicándose más tramos y porcentajes.

Cómo funciona la declaración de la Renta

En la base de la pirámide invertida, están los rendimientos, que pasan por las tablas de tipos impositivos, resultando en la cuota.

La vía de la renta del ahorro interesa más, puesto que los porcentajes son inferiores (ver tabla de tramos impositivos en la grabación de la Conferencia).

Imputación de rentas inmobiliarias

Cuando se dispone de una segunda vivienda, a disposición de los titulares, se obliga a hacer la declaración cuando el rendimiento supere los 1.000 euros anuales.

La regla general aplica un 2% sobre el valor catastral; en caso de estar revisado, se aplica el 1,1%.

Son los ayuntamientos los que avisan de los valores revisados o no.

Rendimientos de capital inmobiliario

Cuando se dispone de inmuebles (viviendas y locales) arrendados a terceros.

Los rendimientos se obtienen de alquileres vacacionales o locales, que no tienen derecho a reducción del 60%, y del alquiler de vivienda, que si tiene ese derecho de reducción del 60%.

Ingresos por capital inmobiliario

Son los pagos recibidos por el alquiler del inmueble.

Cuando el inquilino deja de pagar la renta, se puede no imputarla en la declaración cuando se produzca una de estas situaciones:

- el deudor se halla en situación de concurso de acreedores,

- cuando pasen más de 6 meses sin haberse producido pagos; durante un año, por los otros 6 meses no cobrados, se tendrá que hacer una declaración complementaria.

Gastos del capital inmobiliario

Pueden ser con o sin límite.

- Con límite: no pueden superar a los ingresos, como es el caso de los gastos de reparación y los intereses y gastos financieros. El importe que exceda, se podrán reducir en los siguientes 4 años.

- Sin límite: Si suponen una pérdida patrimonial, podrán usarse en los próximos 4 años. Este tipo de gastos son los de la comunidad, IBI, tasa de basuras, amortización del inmueble y de bienes muebles cedidos, servicios y suministros,…

Deducciones para inquilinos

La Deducción estatal solo se aplica a arrendamientos anteriores a 2015, con porcentajes de deducción del 10,05% para bases inferiores a 24.107,20€.

Las deducciones autonómicas son diversas; en el caso de Madrid, para menores de 35 años, con bases inferiores a 25.620%, y un porcentaje de deducción del 30% y un máximo de 1.000 euros. Se necesita haber pagado el Impuesto de Transmisiones Patrimoniales.

Ganancia y pérdida por transmisión de inmuebles

Por la venta de una vivienda o local que produce un incremento de patrimonio, con un límite de 1.600€ anuales.

El rendimiento se calcula con el precio de compra y de venta del inmueble, obteniendo el beneficio sobre el que aplican los porcentajes de tributación.

Los gastos deducibles son: Plusvalía, honorarios de la agencia inmobiliaria, gastos de cancelación, gestoría, registro, notaria, impuestos como IVA, AJD, seguros vinculados a la hipoteca (vida, hogar,…)

Para ver los tramos impositivos según la ganancia patrimonial inmobiliaria, consulta la grabación de la Conferencia.

Cuando haya pérdidas patrimoniales, se pueden compensar durante los 4 años siguientes.

Exenciones

Por reinversión en vivienda habitual: cuando lo haya sido durante al menos 3 años, con excepciones como cambio de domicilio por motivos de trabajo.

Se puede acoger a la exención si se compra primero la nueva vivienda y se está en proceso de venta de la anterior.

Mayores de 65 años: quienes venden en esta franja de edad, pueden acogerse a la exención, sin necesidad de reinvertir en otra vivienda.

Otras cuestiones preguntadas por los asistentes

- En la EXENCIÓN POR REINVERSIÓN en vivienda habitual, ¿cuándo la REHABILITACIÓN se asimila a la adquisición?

- Si tengo un segundo garaje en otro edificio diferente al que vivo, tengo que declarar el 2% de su valor catastral?

- Si una persona tiene una vivienda habitual y una segunda vivienda. Vende la segunda vivienda y compra una nueva vivienda habitual. ¿Se puede acoger a la exención?

- ¿Debo imputar renta por un local comercial que no alquilo?

- Si compro una vivienda antes de vender mi vivienda habitual y he pedido un préstamo para la compra y cuando vendo mi vivienda cancelo el préstamo hipotecario que solicité para la compra, ¿se considera reinversión?

Las respuestas, en la grabación de la Conferencia, a la que puedes acceder gratuitamente: