Cómo gestionar una vivienda en herencia

La gestión de venta de algunas viviendas, puede ser compleja, en especial si hay embargo de por medio, una situación de separación o divorcio, o una herencia.

En las herencias, podemos encontrarnos con problemas si están pendientes de tramitación o hay discrepancias entre los herederos.

Cómo afrontar esos problemas con las herencias inmobiliarias, es el tema central del Taller organizado por QualisOptima e Inmobiliaria Ordunte, de la que exponemos las principales conclusiones.

Si acabas de heredar una propiedad inmobiliaria, te interesa conocer los pasos que recomiendan la experta inmobiliaria Iratxe Perea, Co-CEO de Ordunte:

Herederos y testamento

El primer paso es conocer el número de herederos y si existe testamento.

Con el testamento, el proceso es más sencillo, al constar quienes son los herederos.

Sin testamento, hay que preparar una declaración de herederos legales.

¿Cómo vender cuando entre los herederos hay menores de edad o incapacitados?

Tiene que estar acompañados por padres o tutores (con patria potestad sobre los menores), que son los que aceptan la herencia y tramitan el proceso en su nombre.

En el caso de incapacitados, hay que pedir una autorización judicial, a través del juzgado que dictaminó la causa de la incapacidad.

¿Y si entre los herederos hay algún fallecido?

En el caso de que fallezca antes del el testador, se perderían los derechos sobre la herencia. Salvo que fuera un heredero forzoso o se haya especificado en el testamento, que se transmita a sus herederos.

El porcentaje que se deja de heredar, iría al montante para el reparto del resto de herederos.

¿Cómo conocer si existen deudas en la herencia?

La masa hereditaria la componen los bienes del testador, como viviendas, vehículos, cuentas bancarias.

En el caso de propiedades inmobiliarias, cualquier heredero puede asistir al Catastro.

A través del Registro de la Propiedad, se puede solicitar la nota de localización, que muestra el listado de las propiedades y su ubicación.

A través de cada Registro, poder generar la Nota Simple Registral, con la información detallada de cada propiedad.

¿Cómo cancelar las cargas en una herencia?

Es habitual que haya una carga sobre una propiedad inmobiliaria, cuando hay un préstamo hipotecario y no se ha devuelto completamente a la muerte de uno de los hipotecados.

En los casos en los que no está hecha la cancelación ni el levantamiento de la carga, se puede solicitar que se cancele en la escritura de la herencia.

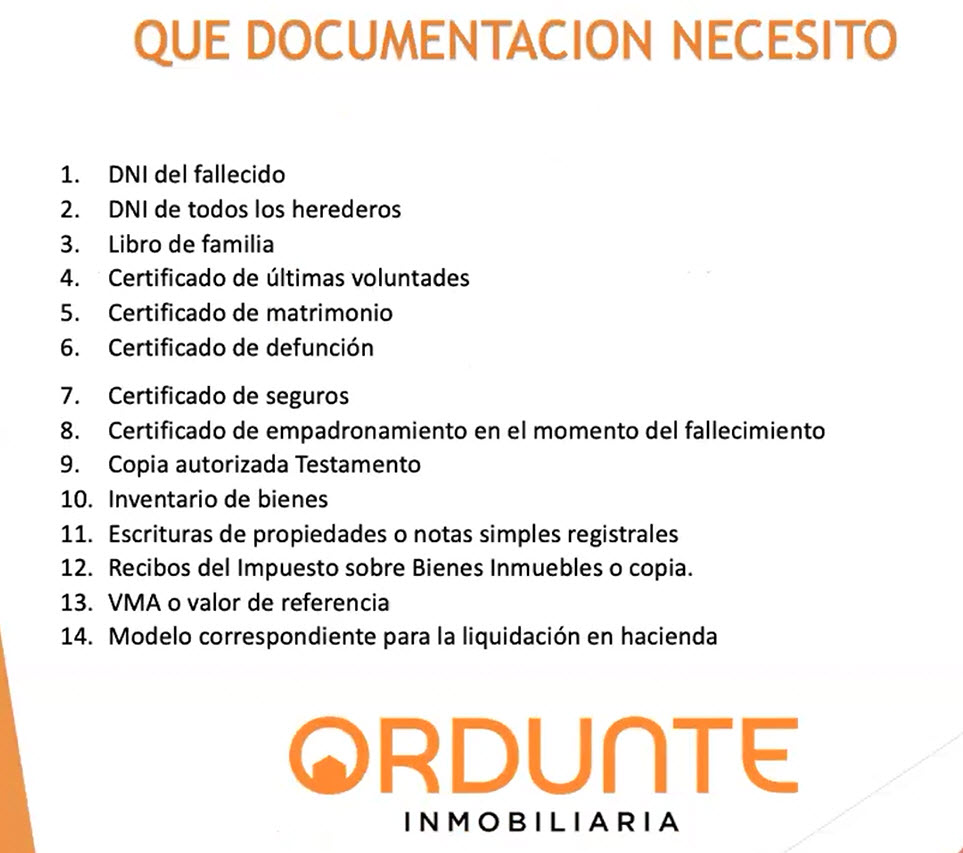

Documentación necesaria en una herencia

Listado de documentos que hacen falta en una herencia inmobiliaria:

Valoración y liquidación de la herencia inmobiliaria

Una vez con toda la documentación y con el modelo 650 nos permite hacer la liquidación en Hacienda, se debe detallar el inventario de los bienes.

Una valoración correcta de los bienes, impide que haya gastos imprevistos en la declaración de la Renta.

En el caso de viviendas, el valor catastral suele dar un importe más bajo que el de mercado.

El valor establecido es el que se va a utilizar en la aceptación de la herencia.

Si existe una diferencia con respecto al precio de la venta, menos los gastos (honorarios de la inmobiliaria, notario, gastos del registro), el importe de beneficio genera un impuesto, que tributa a porcentajes desde el 20%, por tramos, dependiendo de la Comunidad Autónoma.

La liquidación en Hacienda, debe hacerse con unos plazos establecidos, de 6 a 12 meses, según dónde haya que registrarla. Es importante tenerlo en cuenta porque el certificado de defunción, puede tardar un mes en conseguirse.

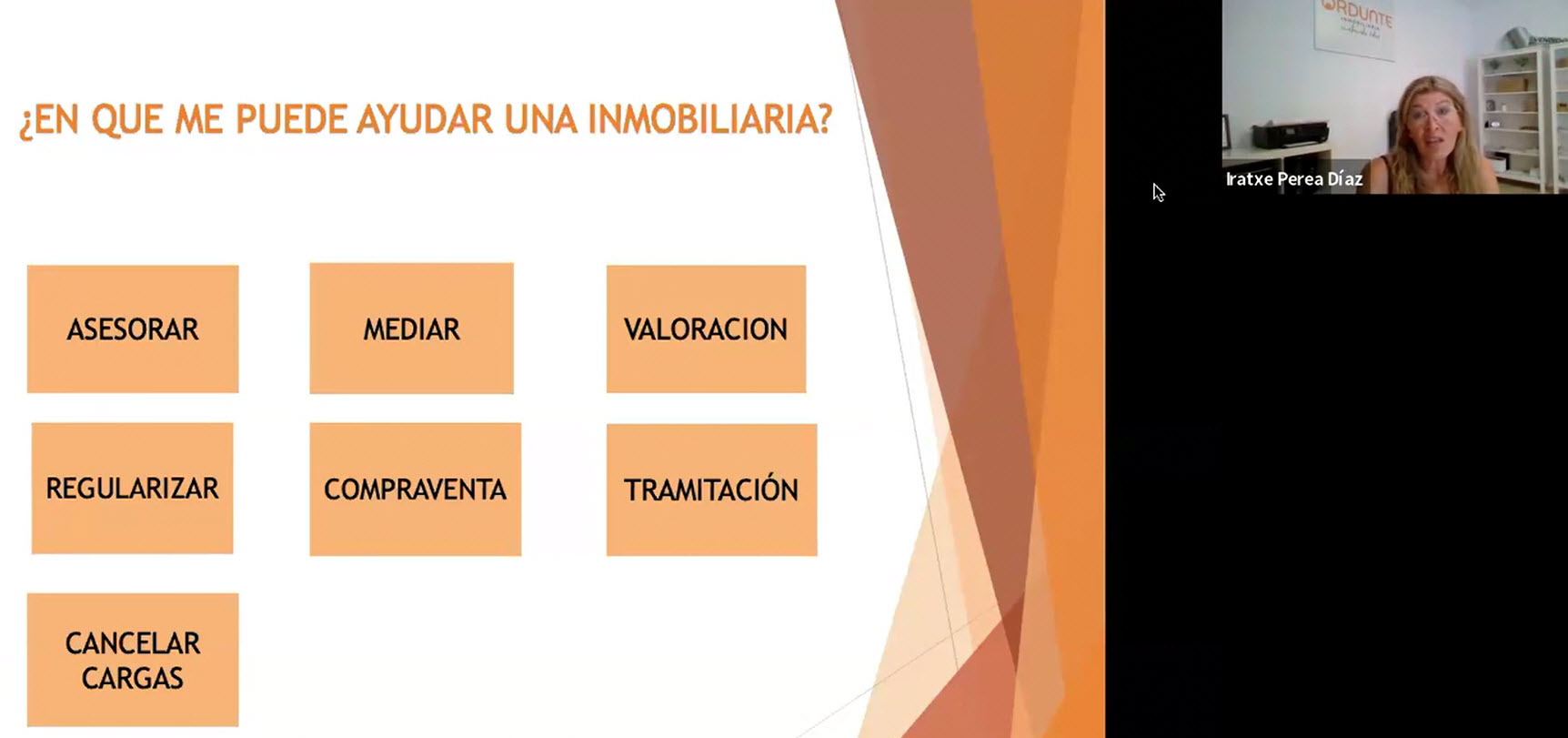

Asesoramiento especializado en herencias

La elección de la Notaría es libre, habitualmente se va a la notaría de la zona del fallecido, o donde está el mayor montante de la herencia.

En todo caso, es importante ir a una Notaría que tenga experiencia en la gestión de herencias inmobiliarias, para poder cancelar cargas antiguas, resolver discrepancias entre la realidad y lo que refleja la documentación de la herencia, realizar la aceptación de la herencia, etc.

El asesoramiento que ofrece una agencia inmobiliaria, adelante y previene posibles conflictos, se revisa la documentación antes de ir a Notaría, se evitan errores y posteriores problemas.

La mediación ayuda a gestionar los conflictos entre herederos y a conseguir un precio de venta superior, tras el acuerdo entre los herederos.

La valoración del inmueble es esencial, hacerlo con valores del mercado inmobiliario, lo que puede calcular un experto inmobiliario en la herencia.

La tramitación de contratos, es otro de los servicios que puede realizar una inmobiliaria especializada en herencias.

Puedes ver el taller completo en la grabación de «Acabo de heredar: ¿Y ahora qué hago?»

")

Inscripciones al taller online sobre rentabilidad de la compra de vivienda para alquilar

Inscripciones al taller online sobre rentabilidad de la compra de vivienda para alquilar