Cómo cancelar tu hipoteca variable sin pagar comisión

Si tu hipoteca es variable, estás a tiempo de cambiarla: Hasta el 31 de diciembre de 2023, no tendrás que pagar ninguna comisión por cancelarla anticipadamente.

En los últimos meses, el Euribor, el índice de referencia de la mayoría de las hipotecas variables en España, ha experimentado una fuerte subida.

Esto ha provocado un aumento de las cuotas hipotecarias para los hogares que tienen una hipoteca variable.

Ante esta situación, el Gobierno aprobó el Real Decreto-ley 11/2022, de 25 de junio, de medidas para la reducción de la carga financiera en el ámbito de la vivienda y el alquiler.

Una de las medidas incluidas en este Real Decreto es la suspensión de las comisiones de cancelación anticipada para las hipotecas variables.

Si quieres mejorar las condiciones de tu hipoteca, nuestro colaborador WYPO, ofrece un simulador para que veas lo que puedes ahorrarte:

¿Cómo se cancela una hipoteca variable sin comisión?

El proceso para cancelar una hipoteca variable sin comisión es muy sencillo y solo requiere unos pocos pasos:

- Contactar con el banco: El primer paso es comunicar al banco tu intención de cancelar la hipoteca. El banco te proporcionará toda la información necesaria para iniciar el proceso.

- Solicitar un nuevo préstamo hipotecario: Si quieres aprovechar esta oportunidad para cambiarte a una hipoteca fija o mixta, tendrás que solicitar un nuevo préstamo hipotecario. En este caso, el banco te indicará los requisitos y documentación que debes presentar.

- Realizar la cancelación: Una vez formalizado el nuevo préstamo, el banco reembolsará el capital pendiente de la hipoteca anterior. El banco te indicará el procedimiento para realizar el pago y la entrega de la documentación necesaria.

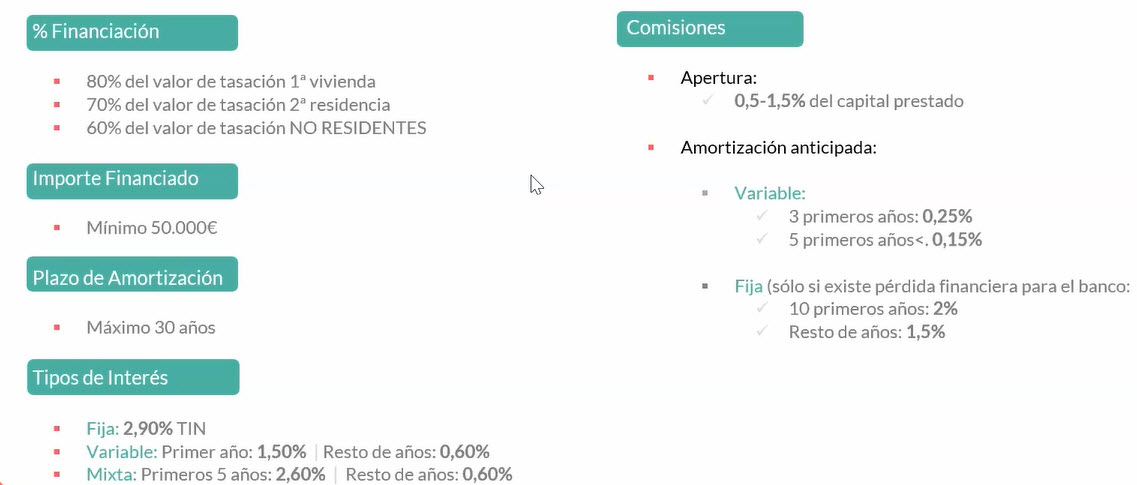

Gastos de cancelación

Ten en cuenta que, además de la comisión de cancelación, también tendrás que asumir otros gastos asociados al proceso, como los de notaría, registro y gestoría. Estos gastos suelen oscilar entre los 600 y los 1.000 euros.

¿Es una buena idea cancelar mi hipoteca variable?

La decisión de cancelar una hipoteca variable sin comisión es una decisión personal que debes tomar en función de tu situación financiera y de tus objetivos.

Si estás pensando en cancelar tu hipoteca variable, debes tener en cuenta los siguientes factores:

- El tipo de interés de la nueva hipoteca: Si el tipo de interés de la nueva hipoteca es inferior al tipo de interés de la hipoteca actual, cancelar la hipoteca te permitirá ahorrar dinero en el largo plazo.

- El plazo de la nueva hipoteca: Si el plazo de la nueva hipoteca es más corto que el plazo de la hipoteca actual, cancelar la hipoteca te permitirá reducir el importe de las cuotas mensuales.

- Los gastos asociados a la cancelación: Ten en cuenta que, además de la comisión de cancelación, también tendrás que asumir otros gastos asociados al proceso.

La cancelación anticipada sin comisión de una hipoteca variable es una oportunidad única para los hipotecados a tipo variable. Si estás pensando en hacerlo, no lo dudes y ponte en contacto con tu banco para comenzar el proceso.

Comprueba si te compensa el cambio de hipoteca:

Consejos adicionales

Si estás pensando en cancelar tu hipoteca variable, te recomendamos que sigas estos consejos:

- Compara las ofertas de diferentes bancos: Antes de solicitar un nuevo préstamo hipotecario, compara las ofertas de diferentes bancos para encontrar la que mejor se adapte a tus necesidades.

- Asegúrate de cumplir con los requisitos: Antes de solicitar un nuevo préstamo hipotecario, asegúrate de cumplir con los requisitos exigidos por el banco.

- Calcula los costes de la cancelación: Ten en cuenta los gastos asociados a la cancelación, como los de notaría, registro y gestoría.

Recuerda que la cancelación anticipada sin comisión es una oportunidad única para que los hipotecados a tipo variable puedan mejorar sus condiciones financieras y ahorrar en el largo plazo.

Si estás pensando en hacerlo, no lo dudes y ponte en contacto con tu asesor inmobiliario de las agencias de QualisOptima, para comenzar el proceso: