Consejos para la mejora de las condiciones de tu hipoteca

QualisOptima organizó, junto a Wypo, una charla para explicar la situación del mercado hipotecario y las opciones para conseguir las mejores condiciones en la hipoteca, sea nueva o cambiando la actual.

Elena Ansótegui, CEO de Wypo, cuenta con más de 15 años de experiencia, vinculada al sector de derecho y a negocio, en entidades públicas y privadas. Joaquín García, Relaciones con entidades financieras y proceso de back-office, para ayudar a los solicitantes de hipotecas.

Te ofrecemos un simulador de hipotecas, para que calcules las cuotas de una nueva hipoteca o de un cambio sobre la existente:

Actualidad del sector hipotecario

Son «tiempos revueltos»: hay que partir del contexto macroeconómico y para ello, a su vez lo tenemos que enlazar con el concepto más básico que es el de la hipoteca, que es la hipoteca.

Es un producto financiero a partir del cual un cliente recibe una suma de dinero para comprar un inmueble, que aparece como garantía.

Para el comprador, para la persona que adquiere la hipoteca, aparecen dos obligaciones principales. Una es devolver esa suma de dinero y otra la de pagar los intereses generados.

Esos intereses son el precio del dinero. Y se fijan a través de un tipo de interés, que puede ser variable, mixto o fijo:

Las hipotecas variables son las más sensibles, porque están vinculadas al euribor. Pero las hipotecas fijas, también porque los bancos para fijar el precio del dinero, que van a estar marcados por lo que en marca el Banco Central Europeo, que viene determinado por la inflación.

Hay un encarecimiento de la financiación para adquirir un inmueble. Y las hipotecas variables existentes todavía van a tener cuotas a la alza.

Es cierto que se esperan recortes del precio del dinero a finales del 2024, ero siendo realistas, no se espera que baje el euribor por debajo del 2% a medio plazo.

El BCE tiene que vigilar, porque estamos en riesgo de desaceleración económica. Y en conjunto con el conflicto bélico presente y la realidad actual, hay una dificultad para realizar previsiones.

Los bancos no trasmiten que vayan a hacer unas fuertes subidas, pero tampoco nos transmiten que vayan a hacer las fuertes bajadas.

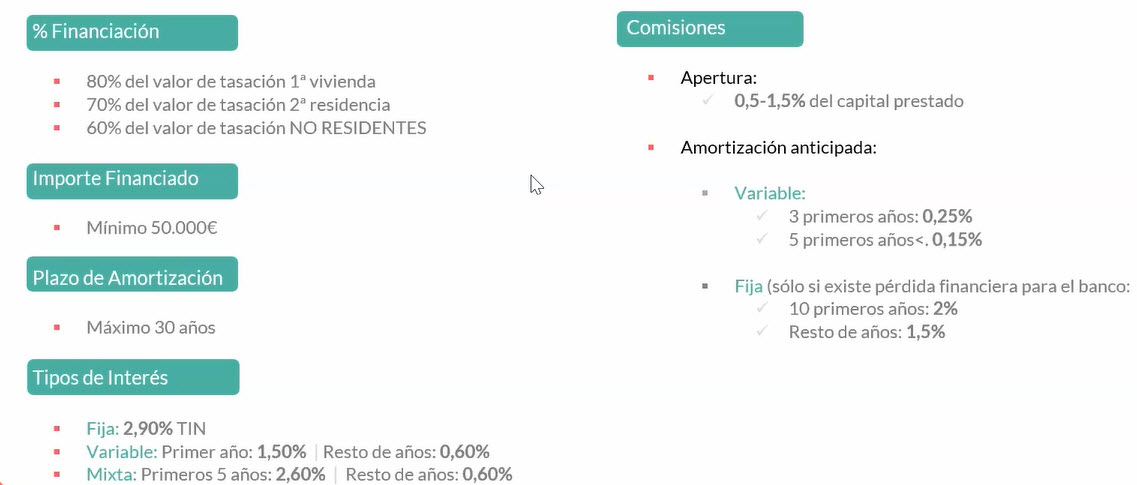

Características de las hipotecas

Según las características del solicitante, el importe financiable y el plazo de amortización, encontramos diferentes condiciones en las hipotecas:

¿Se puede cambiar la hipoteca?

Si, con la nueva normativa y con plataformas de gestión hipotecaria como Wypo, es más fácil cambiar la hipoteca y de entidad financiera.

Funciona muy parecido a la formalización de una nueva hipoteca:

El banco te va a pedir una serie de documentación. Vas a recibir una serie de ofertas, te vas a decidir, vas a empezar los trámites con el nuevo banco y tienes que hacer la cancelación de la antigua hipoteca. Es la forma que los bancos suelen entrar y existe la subrogación entre entidades.

Lo más importante es saber que no hay gastos asociados a la nueva hipoteca.

Si que hay unos gastos asociados a la cancelación, el resto de gastos los paga el nuevo banco, salvo la tasación.

Por otro lado, hay muchos incentivos para pasar de variable, de hecho, hay un Real Decreto en virtud del cual el banco no te puede aplicar la comisión de cancelación de amortización total.

Cuotas de las hipotecas

Ejemplo de hipotecas a 30 y a 35 años, con diferentes cuotas e intereses pagados:

Dudas sobre hipotecas respondidas por los expertos

Los asistentes a la charla, realizaron varias preguntas, como las siguientes:

- ¿Es un error comprar un piso sin ascensor? El banco me lo ha desaconsejado

- ¿Cómo podemos comparar TAEs entre distintas ofertas?

- ¿Cuál es la diferencia entre el avalista y deudor no hipotecante?

- ¿Hay bancos que ofrezcan hipotecas sobre una propiedad para la compra de otra?

- ¿Puedo fiarme de una oferta de hipoteca de una entidad que no es bancaria?

- ¿Pueden discriminarse los ingresos por alquileres percibidos?

Si quieres obtener las respuestas, accede a la grabación:

Accede a la grabación de la charla «La Hipoteca en tiempos revueltos»

Simuladores de hipotecas: nueva y de mejora de la existente

Gracias al acuerdo entre QualisOptima y Wypo, puedes realizar varias simulaciones de hipotecas, en función de tu situación:

- Necesito una hipoteca para financiar la compra de la casa que quiero: Simulador de hipoteca: Nueva hipoteca

- Quiero cambiar las condiciones de mi actual hipoteca: Simulador de Hipoteca: Mejora tu hipoteca