Planificación fiscal de la venta de vivienda

En la Qualis Talk «Cierre Fiscal 2022 ¿Qué impuestos estoy obligado a pagar como propietario?«, Alfonso Vega, asesor fiscal de Mazón & Asociados, proporcionó consejos para minorar el coste fiscal de las transmisiones inmobiliarias.

Qué es la Vivienda Habitual a nivel fiscal

Es donde reside una persona, de manera habitual. Es importante identificarla porque en el territorio de la vivienda habitual, es donde se declaran los impuestos, como el IRPF.

En la compra de vivienda, los requisitos para considerarse vivienda habitual, son:

- que se entre a vivir en ella en los primeros 12 meses tras la compra.

- que se resida en ella durante un mínimo de 3 años

Excepciones:

- fallecimiento antes del plazo de los 3 años.

- traslado por motivo de cambio de trabajo,

- separación o divorcio.

Vivir más de 180 días en esa residencia, de manera demostrable, supone que se tributen impuestos en la Comunidad donde se ubique la vivienda. Para demostrar que se vive en ella, se pueden usar

- consumos de luz y agua,

- empadronamiento,

- asistencia médica en el centro de salud de la localidad.

En el caso de impuesto de Sucesiones, el cambio de domicilio fiscal requiere la mitad más un día de 5 años.

En cuanto a Traslados internacionales, si se mantienen inmuebles en España, se tributa en el IRPF como «no residente» por las propiedades en España y por las transacciones en el extranjero.

¿Dónde se computan los tributos?

El IRPF se computa en el lugar donde se viva, al igual que el Impuesto de Patrimonio y el Impuesto de Transmisiones (ITP).

¿Qué son los Grados de propiedad?

Son modalidades de propiedad de la vivienda: puede ser privativo, compartido con la pareja en gananciales.

En una transmisión, recibe el impacto fiscal quien es el propietario del inmueble.

En el caso de Compra de vivienda habitual en gananciales, si uno de los cónyuges fallece, implica que el 50% es propiedad de los hijos (por herencia). Lo habitual es dejarlo en usufructo al cónyuge, teniendo el otro 50% en pleno dominio.

Operaciones de compraventa de vivienda

¿Interesa vender a final de año o en el año que viene?

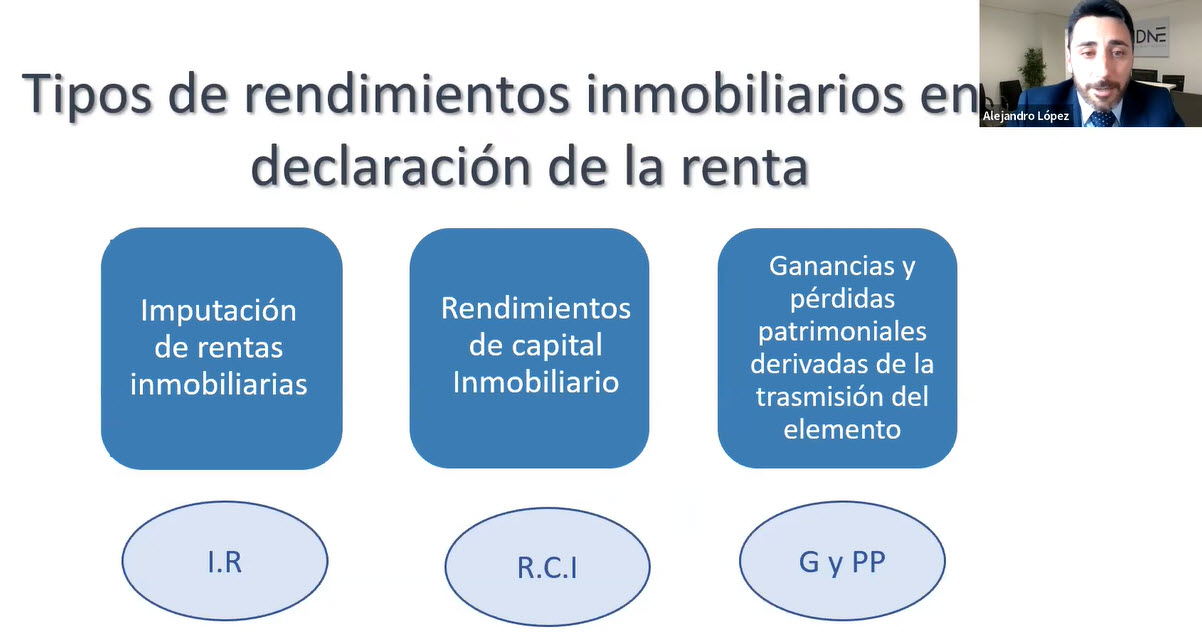

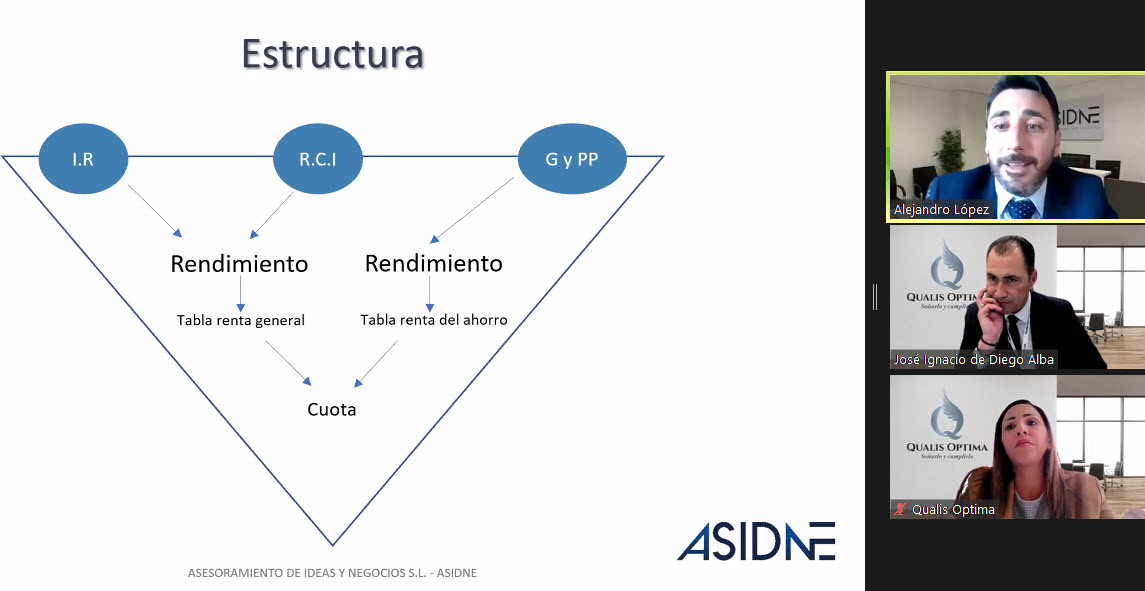

El Incremento de patrimonio se declara en el IRPF como base de ahorros: si hay beneficio en la venta, se tributa por la ganancia:

- hasta los primeros 6000€, al 19%

- hasta 50.000€, al 21%

- hasta 200.000€, al 23%

- Más de 200.000€, al 26%

En 2023 suben las escalas del IRPF en 2 puntos porcentuales; en el caso de operaciones de más de 200.000€, sube hasta el 28%.

Venta de la vivienda habitual

Si ha sido adquirida antes de 1995, aparece el coeficiente de batimiento: por cada año anterior a 1994, hay bonificación que se reduce en función de la vida total (fecha de compra inicial, hasta 20/1/2006).

Existe esa reducción para todo tipo de inmuebles y, que el volumen de venta, sea como máximo de 400.000€, para acogerse a la disposición transitoria de los coeficientes de abatimiento.

Exención por reinversión en vivienda habitual

Todo el beneficio fiscal por la venta, se puede bonificar al 100%, con beneficio neutro.

El Proceso para conseguirlo es reinvertir la misma cantidad o más para conseguir el 100%; de lo contrario se reduce en porcentaje.

Hay un Requisito temporal: reinversión 2 años antes o 1 años después (días naturales, contando la fecha de la escritura pública)

No es necesario dedica el importe de la venta para la compra, ya que se permite financiar mediante préstamo hipotecario.

Si se reinvierte en construcción de vivienda, se amplía hasta 4 años, incluso más, por incumplimiento del contratista. Se cuenta el momento en el que se han hecho los pagos al promotor.

En el caso de vender con hipoteca pendiente, el importe para reinvertir se reduce en esa cantidad pendiente de amortizar.

El impuesto de plusvalía, implica una reducción del importe de la venta, como otros gastos necesarios que acarrean la liberación del bien para su transmisión.

Venta de vivienda por personas mayores 65 años

En el caso de venta de vivienda habitual de personas mayores de esa edad:

- Plusvalía: existe una bonificación del 100% sobre el beneficio de venta de vivienda

- Se puede vender un inmueble y acogerse a bonificación sin reinvertir: aplicando el valor de la venta a una renta vitalicia, con un tope de 240.000€. Debe hacer antes de los 6 meses desde la operación de venta.

Compensación de pérdidas

Si se han tenido pérdidas económicas, se pueden compensar con el beneficio fiscal de la venta.

Conviene guardar las facturas de la vivienda que se quiera vender, para justificar los gastos.

¿Cual es el Valor de compra de la vivienda que se vende?

Para demostrar el importe de compra, sirve el iva pagado en su momento.

Las mejoras (lo que amplía los años de vida útil y/o su productividad, como ampliaciones) realizadas, supone mayor valor de compra. Si no, son gastos de reparaciones, deducibles, pero que no suponen un mayor valor de la vivienda.

Otras cuestiones sobre el cierre fiscal de las transmisiones inmobiliarias

La charla con el asesor fiscal está disponible para los usuarios de QualisOptima que soliciten acceder a su grabación.

Las cuestiones que se tratan:

- Cómo se calcula el beneficio de la venta de una vivienda

- Cómo reducir la factura fiscal para el siguiente año

- Cómo aumentar las deducciones por vivienda habitual

- Cómo realizar la compensación de pérdidas patrimoniales

- Bonificaciones en la transmisión de vivienda

Solicita el acceso a la grabación de la Qualis Talks «Cierre Fiscal 2022»