Precio para escriturar una vivienda heredada

¿Cuál es el precio de escriturar una vivienda heredada? ¿Se trata de un trámite obligatorio o es algo que podemos dejar para más adelante?

Consejos para Propietarios y venta de inmuebles

¿Cuál es el precio de escriturar una vivienda heredada? ¿Se trata de un trámite obligatorio o es algo que podemos dejar para más adelante?

Renunciar a una herencia inmobiliaria es un tema cada vez más habitual. Las herencias, sean del tipo que sean, son siempre cuestiones complejas. En los casos en los que existen varios herederos, los problemas se multiplican por los casos de renuncia o partición de la misma.

Tal vez todavía no estés familiarizado con este término, tan común para los que se mueven en el mundo inmobiliario, pero tan extraño para el resto.

Lo primero que tienes que conocer es qué diferencia hay entre exclusiva y exclusiva compartida.

En el caso de firmar una exclusiva con tu inmobiliaria, autorizas la venta de la propiedad a una agencia inmobiliaria en concreto mientras que, si optas por la exclusiva compartida, también cedes la gestión del proceso de venta de tu propiedad a una sola inmobiliaria pero ésta, a su vez, comparte información con otras inmobiliarias. Por tanto, las posibilidades de encontrar al comprador ideal de tu vivienda se multiplican considerablemente.

En el caso de que decidas firmar un acuerdo de exclusiva compartida con una de las inmobiliarias que forman parte de QualisOptima, todas las agencias del grupo (un total de 10) se pondrán manos a la obra para encontrar al comprador ideal de tu vivienda. Las 10 agencias que forman parte de QualisOptima y sus 250 empleados, trabajarán para ti desde diferentes puntos de España.

Lo que muchas veces sucede con las propiedades que no cuentan con exclusiva compartida es que, una agencia trabaja mucho una vivienda y, cuando está a punto de cerrar la operación con un comprador, aparece otra agencia diferente, con un comprador más decidido y finalmente se la lleva.

Esto hace que las agencias inmobiliarias se desmotiven, porque muchas veces no se ven los resultados del esfuerzo. Por ello, dedican más tiempo y recursos a las propiedades con exclusiva compartida y, por tanto, este tipo de propiedades se venden más rápido.

No tengas miedo de que la inmobiliaria se vaya a “relajar” con la venta de tu propiedad por el hecho de tenerla en exclusiva compartida, todo lo contrario, se va a esforzar más en venderla. Ten presente que si no se vende, no van a cobrarte sus honorarios.

La principal ventaja es que tu propiedad ya no queda solo en manos de una agencia, son muchas las que van a velar por tus intereses y por el proceso de venta. Pero, si decides optar por un contrato de exclusiva compartida, los beneficios van mucho más allá:

La principal y más importante de todas las ventajas que este tipo de contrato tiene. Con la exclusiva compartida, aceleras el proceso de venta de tu vivienda. Tendrá una mayor exposición a clientes potenciales y conseguirás venderla más rápido.

Al estar disponible en varias agencias inmobiliarias a la vez, cualquier posible cliente de esas agencias, podría interesarse por tu casa.

Si se lo pones fácil a tu comprador, tendrás más posibilidades de que acabe comprando.

¿Te has fijado alguna vez que hay pisos anunciados de los cuales no se muestra la dirección exacta? Esto sucede en el caso de las viviendas que no cuentan con exclusiva compartida. Las inmobiliarias no muestran la dirección exacta por miedo a que otras puedan quitársela. ¿Crees que esto gusta a los potenciales compradores? Evidentemente no. Los compradores quieren saber la ubicación exacta del inmueble de su interés. Con un contrato en exclusiva compartida te ahorrarás este problema.

Contar con un solo interlocutor es otra de las grandes ventajas. Será una única persona la que lleve el proceso de venta de tu vivienda, la que te informará de todo, te asesorará y tendrá las llaves de tu vivienda.

Tu propiedad la pueden vender varias agencias, pero tu interlocutor va a ser uno y siempre el mismo, la agencia con la que hayas decidido firmar el contrato.

Las propiedades con exclusiva compartida se anuncian más y mejor, precisamente porque no existe ese riesgo de que otra inmobiliaria pueda llevarse la operación. Se invertirán más recursos, medios y tiempo en su gestión, porque la venta está garantizada.

Conseguirás un incremento de la exposición y, por tanto, de la visibilidad de tu propiedad y, con ello, multiplicar las posibilidades de venta. Encontrar al comprador ideal será mucho más fácil.

El hecho de tener mayor visibilidad ante compradores potenciales se traduce en poder encontrar al mejor, es decir, el que te ofrece un mayor valor por tu vivienda.

Tu propiedad estará en manos de una mayor cantidad de agentes inmobiliarios interesados en vender tu inmueble, lo que reduce los tiempos necesarios para la venta. Ten en cuenta que la única inmobiliaria que podrá cerrar la venta es la agencia que elegiste para firmar el contrato.

No. Cuando firmes un contrato de exclusiva compartida, lo harás por un periodo determinado, normalmente unos 6 meses. Una vez terminado el periodo, se puede renovar el contrato o puedes cancelarlo si así lo decides.

El mercado inmobiliario es más difícil de lo que parece. Para vender una vivienda correctamente hay que conocerlo y saber moverse en él.

Busca un agente inmobiliario experto, como un Qualis Angel, y déjalo todo en sus manos. Además de ganar en tranquilidad, conseguirás vender más rápido y a un mayor valor.

Asegúrate compromiso, confianza, ahorro de tiempo y dinero firmando un contrato en exclusiva compartida.

Una de las decisiones más importantes en la vida de las personas es comprar una casa, por la gran cantidad de dinero que se va a comprometer durante un periodo largo de tiempo. Por tanto, es imprescindible estudiar bien todas las opciones antes de lanzarse a tomar una decisión. ¿Sabes qué tiene en cuenta una entidad bancaria a la hora de conceder una hipoteca? ¿Cómo se hace? ¿Y el importe que los bancos podrían prestarte? Te lo contamos todo a continuación.

Alejandro López, asesor de ASIDNE, Asesoramiento de ideas y negocios, explica en la Conferencia «El impacto inmobiliario en la declaración de la Renta«, estas y otras muchas cuestiones relacionadas con la propiedad y el alquiler de inmuebles, ante la declaración de la Renta.

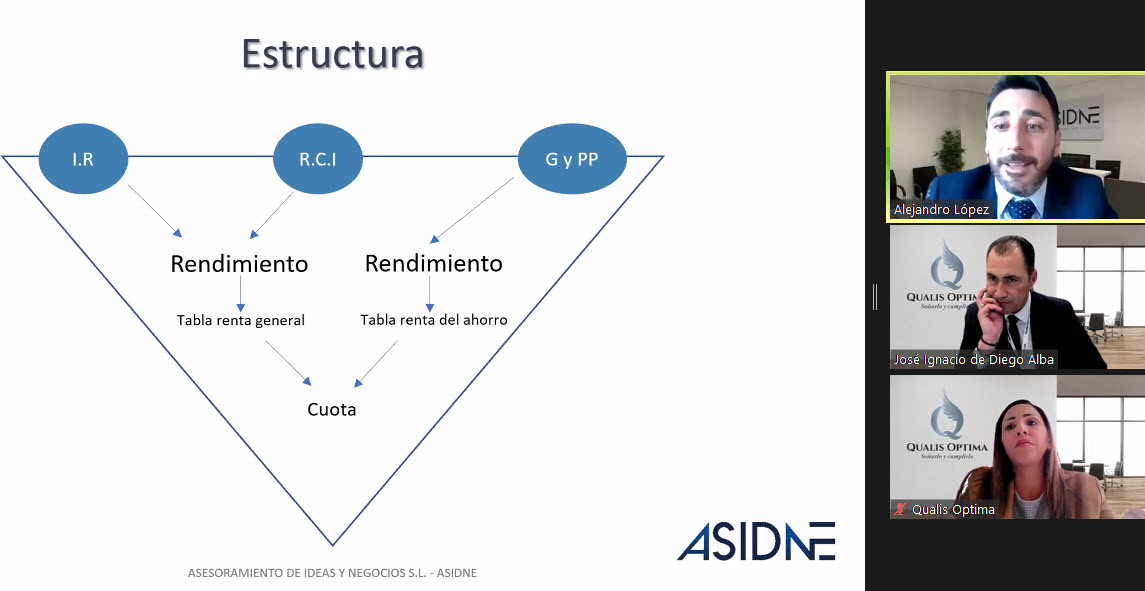

La tributación en el País Vasco y Navarra es diferente, aplicándose más tramos y porcentajes.

En la base de la pirámide invertida, están los rendimientos, que pasan por las tablas de tipos impositivos, resultando en la cuota.

La vía de la renta del ahorro interesa más, puesto que los porcentajes son inferiores (ver tabla de tramos impositivos en la grabación de la Conferencia).

Cuando se dispone de una segunda vivienda, a disposición de los titulares, se obliga a hacer la declaración cuando el rendimiento supere los 1.000 euros anuales.

La regla general aplica un 2% sobre el valor catastral; en caso de estar revisado, se aplica el 1,1%.

Son los ayuntamientos los que avisan de los valores revisados o no.

Cuando se dispone de inmuebles (viviendas y locales) arrendados a terceros.

Los rendimientos se obtienen de alquileres vacacionales o locales, que no tienen derecho a reducción del 60%, y del alquiler de vivienda, que si tiene ese derecho de reducción del 60%.

Son los pagos recibidos por el alquiler del inmueble.

Cuando el inquilino deja de pagar la renta, se puede no imputarla en la declaración cuando se produzca una de estas situaciones:

Pueden ser con o sin límite.

La Deducción estatal solo se aplica a arrendamientos anteriores a 2015, con porcentajes de deducción del 10,05% para bases inferiores a 24.107,20€.

Las deducciones autonómicas son diversas; en el caso de Madrid, para menores de 35 años, con bases inferiores a 25.620%, y un porcentaje de deducción del 30% y un máximo de 1.000 euros. Se necesita haber pagado el Impuesto de Transmisiones Patrimoniales.

Por la venta de una vivienda o local que produce un incremento de patrimonio, con un límite de 1.600€ anuales.

El rendimiento se calcula con el precio de compra y de venta del inmueble, obteniendo el beneficio sobre el que aplican los porcentajes de tributación.

Los gastos deducibles son: Plusvalía, honorarios de la agencia inmobiliaria, gastos de cancelación, gestoría, registro, notaria, impuestos como IVA, AJD, seguros vinculados a la hipoteca (vida, hogar,…)

Para ver los tramos impositivos según la ganancia patrimonial inmobiliaria, consulta la grabación de la Conferencia.

Cuando haya pérdidas patrimoniales, se pueden compensar durante los 4 años siguientes.

Por reinversión en vivienda habitual: cuando lo haya sido durante al menos 3 años, con excepciones como cambio de domicilio por motivos de trabajo.

Se puede acoger a la exención si se compra primero la nueva vivienda y se está en proceso de venta de la anterior.

Mayores de 65 años: quienes venden en esta franja de edad, pueden acogerse a la exención, sin necesidad de reinvertir en otra vivienda.

Las respuestas, en la grabación de la Conferencia, a la que puedes acceder gratuitamente:

Para la gran mayoría de las personas, comprar una vivienda es la mayor y más importante inversión que realizarán en su vida, por la gran cantidad de ahorros que dedicarán a ello durante un largo periodo de tiempo.

A lo agotador que puede llegar a resultar el proceso se suman, en muchas ocasiones, otras preocupaciones como puede ser la dificultad para acceder a la vivienda, la hipoteca, los desahucios o las ayudas al alquiler. Existe una Ley que regula todo esto, se trata de la nueva Ley Vivienda.

Conoce todas las claves de la nueva Ley Vivienda aprobada en febrero de 2022.

Como cada año, hay que presentar las ganancias de bienes inmuebles en la declaración de la Renta.

Revisa las claves para entender qué inmuebles declarar y cómo conseguir una mejor fiscalidad en las inversiones inmobiliarias:

La vivienda habitual no tributa en el IRPF , pero incluso cuando los inmuebles estén exentos, hay que incluirlos en la declaración de la renta.

La venta de vivienda, es una ganancia o pérdida patrimonial. En el caso de vivienda habitual, si la diferencia entre ingresos y gastos es positiva, la ganancia patrimonial puede estar total o parcialmente exenta, cuando se destine a la compra de otra vivienda habitual. Para los mayores de 65 años se encuentra exenta.

Cuando hay hipoteca sobre una vivienda adquirida antes de 2013, se puede aplicar una deducción del 15% de las cantidades aportadas para el pago de la hipoteca, con un límite anual de 9.040 euros.

En el caso de segunda residencia, se tienen que pagar impuestos ya que tributan por la imputación de rentas en la base general; del mismo modo que otras propiedades que no constituyen la residencia habitual, pero que no generan rentas ni están vinculados a actividades económicas, ni son indispensables para el desarrollo de explotaciones agrícolas, forestales o ganaderas . La imputación de rentas se hará en proporción al número de días que no haya estado alquilado.

El importe de la renta de las viviendas alquiladas, tributa en la base general como rendimiento del capital inmobiliario. El rendimiento neto obtenido, si el inmueble está destinado a vivienda, tiene una reducción del 60%.

Las plazas de garaje y los trasteros que se alquilan de forma conjunta con la vivienda, no generan imputación de rentas (deben pertenecer al mismo inmueble o urbanización y se pueden alquilar hasta 2 plazas junto con el piso). Pero, si se alquilan por separado, sí tributan en el IRPF, como cualquier otro inmueble, sin aplicarse la reducción del 60%.

Si no se alquilan, se aplica la imputación de rentas y cuando las plazas de garaje se alquilan por separado, también están sujetas al IVA.

Una de las novedades es el bono joven de alquiler, dotado con 250 euros mensuales, que hay que hacer constar en la declaración. En el IRPF se exige que las ayudas públicas que superen los 1.000 euros anuales, se declaren.

Si alguno de los beneficiarios cobra la cantidad máxima del bono joven durante más de cuatro meses, se produce esta obligación.

El criterio de la Sentencia del Tribunal Supremo de 15 de septiembre de 2021 sobre el concepto del valor de adquisición de un bien inmueble adquirido a título lucrativo se aplica también al derecho de usufructo. El valor de adquisición incluye el valor del derecho según las normas del Impuesto sobre Sucesiones y Donaciones.

En el caso en el que se adquiera por herencia un usufructo vitalicio sobre un inmueble y el heredero lo arrienda. ¿Sobre qué valor se amortiza el derecho de usufructo?

En el supuesto de rendimientos derivados de la titularidad de un derecho o facultad de uso o disfrute de carácter vitalicio será deducible en concepto de amortización, con el límite de los rendimientos íntegros, el 3% de su valor de adquisición.

El valor de adquisición del usufructo está constituido por el valor del derecho según las normas del Impuesto sobre Sucesiones y Donaciones o su valor comprobado en estos gravámenes, el coste de las inversiones y mejoras efectuadas en el inmueble, así como los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el usufructuario.

La amortización acumulada del usufructo a lo largo de su vida útil no podrá exceder del valor de adquisición.

La Ley de PGE 2022 introduce una reducción de la bonificación de la que disfrutan las entidades acogidas al régimen especial de las entidades dedicadas al arrendamiento de vivienda (EDAV), que pasan del 85% actual al 40% a partir del 1 de enero de 2022.

Consulta otras novedades fiscales en 2022, como los nuevos valores de referencia y Plusvalía.

La ganancia o pérdida patrimonial se calcula por la diferencia entre los valores de adquisición y enajenación de la vivienda.

También pueden ser deducibles los gastos por adquisición de vivienda en el caso de que exista alguna deducción específica establecida por la Ley del Impuesto, como puede ser la deducción por adquisición de vivienda habitual estatal o las que existen en algunas Comunidades Autónomas.

Para pequeños propietarios e inversores, suele ser habitual que figuren como titulares de los inmuebles, a nivel de persona física. En ese caso se tributa bajo el IRPF.

los rendimientos que generan son tuyos, mientras que, si operas a través de una SL, tú no eres el propietario de los inmuebles, sino únicamente tienes la propiedad de las acciones de la empresa, por lo que los rendimientos que generan los pisos son titularidad de la SL y, si quieres pasarlos a tu bolsillo personal, tendrás que fijarte una nómina o realizar un reparto de dividendos.

En el caso de elegir como titular a una ersona juríddica, como una Sociedad Limitada, se tributa por Impuesto de Sociedades, mientras que si compras los inmuebles quedarás sujeto al IRPF.

Las sociedades tienen más obligaciones formales, deben llevar una contabilidad detallada, liquidar el Impuesto de Sociedades y presentar una vez al año Cuentas Anuales ante el Registro Mercantil, mientras que la persona física tiene una gestión mucho más sencilla y reducida que se limita a presentar la declaración de IRPF.

El principal beneficio fiscal que tienen los arrendadores se traduce en una reducción del 60% del rendimiento obtenido, es decir, se paga el 40% del rendimiento obtenido.

El requisito que se debe cumplir es que la vivienda alquilada constituya para el inquilino su residencia habitual.

La actividad de alquiler de viviendas está exenta de IVA, tanto para personas físicas como para sociedades.

No hay que incluir IVA en la mensualidad a los inquilinos, ni presentar declaraciones trimestrales ni cumplir determinadas obligaciones que otras actividades sí tienen. Y por lo tanto, no se pueden desgravar los importes de IVA.

El coste fiscal de un alquiler o del mantenimiento de una segunda vivienda en propiedad tiene especial incidencia en la tasa de rentabilidad de este tipo de inversión.

El arrendamiento de bienes inmuebles destinados a vivienda debe declararse en la renta del propietario, como rendimientos del capital inmobiliario. De los ingresos íntegros, pueden restarse todos los gastos necesarios para la obtención del alquiler, (tales como el IBI, seguros, gastos de escalera…).

Los intereses y gastos de financiación, junto con los de conservación y reparación, no pueden exceder conjuntamente, para cada inmueble, de los rendimientos íntegros obtenidos.

El exceso se puede deducir en los cuatro años siguientes con este mismo límite.

En el arrendamiento de una vivienda destinada al alquiler turístico, los gastos deducibles deberán prorratearse por el tiempo en que haya estado alquilada.

Mientras la vivienda se encuentre desocupada, no constituya la vivienda habitual de su propietario ni se halle afecta a una actividad económica, implicará para el mismo un rendimiento presunto que se gravará en su base general del IRPF por el 2% del valor catastral de la vivienda, o el 1,1%, si se trata de valores catastrales que hayan sido revisados en los últimos 10 años, sin que quepa la deducción de ningún gasto.

Si te interesa conocer con detalle las novedades fiscales y cómo gestionar las propiedades inmobiliarias, te recomendamos la Conferencia «El impacto inmobiliario en la declaración de la renta«, que ofrece QualisOptima a sus clientes y contactos, de inscripción gratuita:

Temario de la Conferencia:

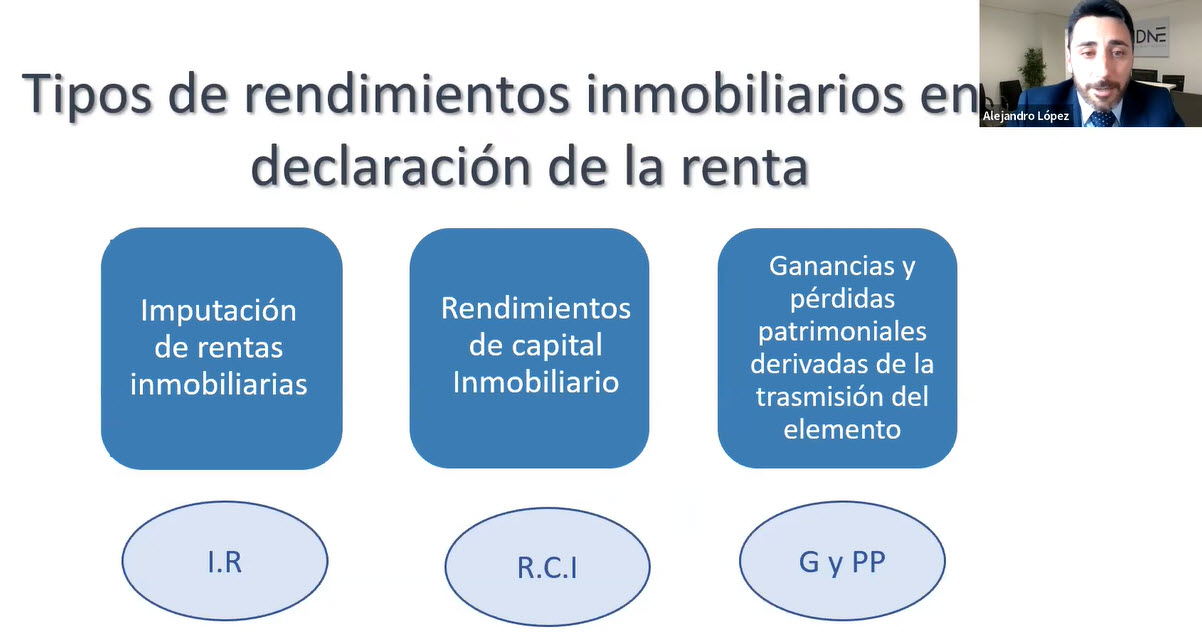

- Imputación de Rentas inmobiliarias.

- Hecho Imponible

- Porcentajes de aplicación

- Calculo y rendimiento

- Rendimientos de Capital Inmobiliario

- Hecho Imponible

- Tipos de arrendamiento

- Ingresos por arrendamiento

- Gastos deducibles por arrendamiento.

- Cálculo del rendimiento

- Reducciones y bonificaciones.

- Ganancias y pérdidas patrimoniales derivadas de la transmisión del elemento.

- Hecho imponible.

- Gastos deducibles.

- Cálculo del rendimiento.

- Exención por reinversiones.

- Exenciones para mayores de 65 años.

- Compensación de pérdidas patrimoniales.

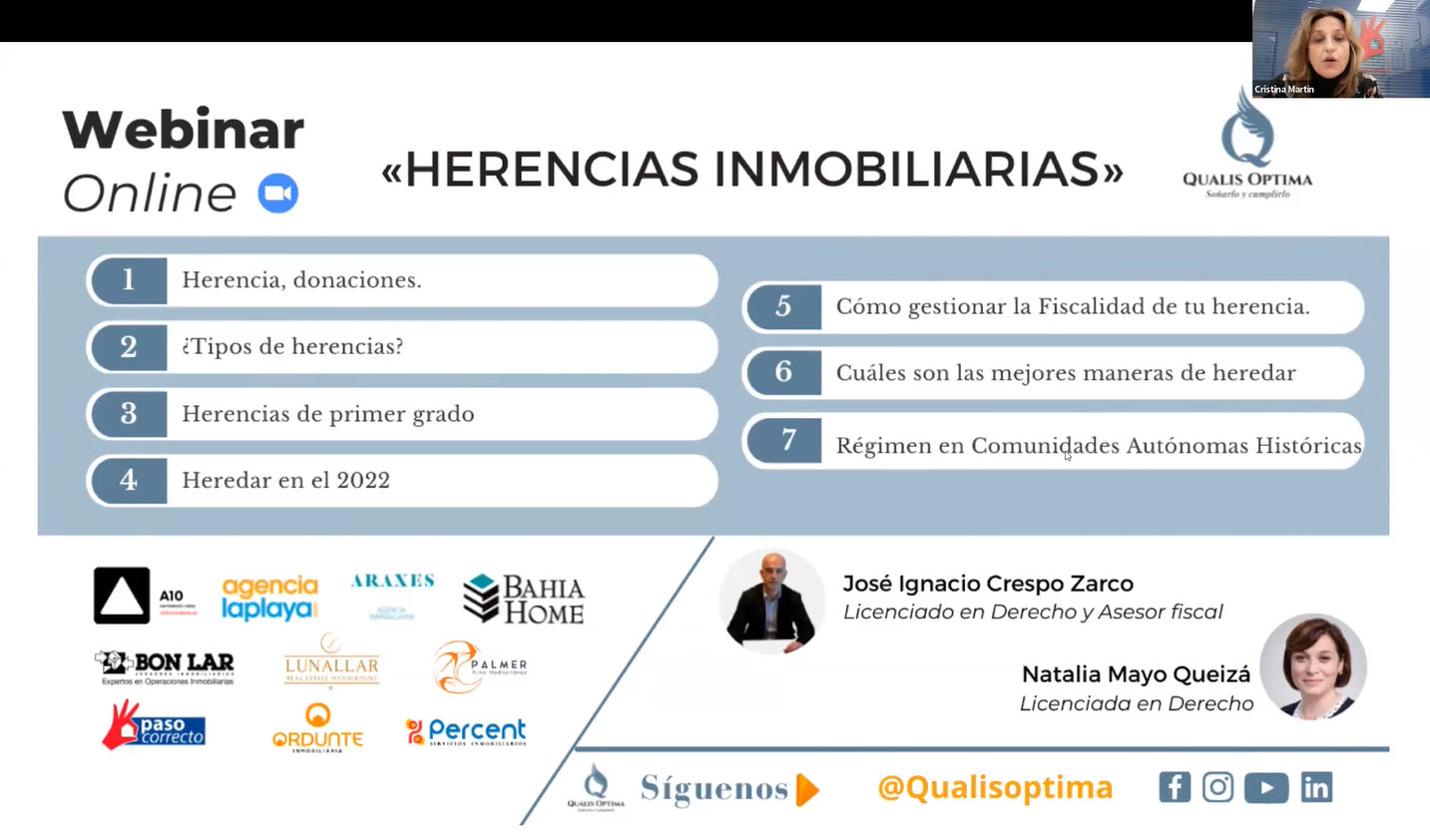

¿Qué documentos hacen falta para inscribir una Herencia? ¿Cómo es el reparto de una vivienda en caso de varios herederos? ¿Qué ocurre cuando no hay un testamento?

Jose Ignacio Crespo, Licenciado en Derecho y Asesor Fiscal y Natalia Mayo Queizá, Licenciada en Derecho, nos explican en esta Conferencia las claves de las herencias cuando se incorporan bienes inmuebles, así como sus repercusiones fiscales y otras consultas habituales entre herederos.

El testamento es uno de los documentos notariales más importantes y más económicos, por lo que la primera recomendación es prepararlo.

La Herencia testada se produce cuando el causante ha otorgado un testamento ante Notario, que permite solicitar el certificado de últimas voluntades, para comprobar el último testamento válido. Este documento facilita las gestiones, al indicar cómo se deben repartir los bienes.

Si no existe ese certificado, se deberá instar el acta de declaración de herederos, ante Notario, que con la documentación necesaria, se establecerá quienes son los herederos.

Documentación a aportar:

Además, se deben aportar con 2 testigos.

El Notario, tras el inicio del acta, nombrará a los herederos, que se repartirán la herencia según las disposiciones del Código Civil.

Tras la designación de herederos, se otorga la Escritura de Adjudicación de Herencias, previa presentación de los certificados y estos documentos:

Una vez identificados los bienes de la base hereditaria, se procede a la valoración y al reparto de la herencia.

Una vez adjudicada la herencia, se procede al cálculo y pago de los impuestos, el de Sucesiones y el de incremento de valor de los terrenos de naturaleza urbana, conocido como Plusvalía.

Se depositan las escrituras de los inmuebles heredados en el Registro de la Propiedad, para dar publicidad a las Escrituras.

Temario de la Conferencia «Herencias Inmobiliarias 2022»

No, porque si son herederos, pero no propietarios, hasta que no se acepte la herencia, se paguen los impuestos y se inscriba la herencia en el Registro de la Propiedad.

Si en el Testamento solo hay un heredero, comúnmente el hijo/a o cónyuge, no es necesario acudir a Notario para adjudicar la herencia, bastará con un contrato privado, haber pagado los impuestos y registrada la propiedad mediante instancia a nombre del heredero único.

En el caso de varios herederos, la herencia será a partes iguales, salvo existencia de legado. En el caso de inmuebles, como viviendas, heredan en proindiviso.

Si el testado deja un legado, se define el reparto entre herederos, respetando sus derechos hereditarios.

Si hay un testamento sin herederos forzosos, heredarán los hermanos o sobrinos.

Herederos forzosos son, por este orden: primer nivel hijos y nietos, en segundo padres y abuelos, en tercer lugar, el cónyuge.

Si no hubiera testamento, los herederos deben solicitar una declaración judicial.

No. Normalmente no se acepta la herencia tras comprobar que las deudas superan el valor de los bienes.

Se puede aceptar la herencia a beneficio de inventario, para que las deudas se cubran hasta la cuantía de los bienes; si se cubre y queda un restante, se reparte entre los herederos.

Si no se cubre, los herederos no responden con su patrimonio.

En el caso de renuncia a la herencia, la renuncia es total, no parcial. Debe ser expresa, ante Notario, no implicando ningún tipo de tributación para el renunciante.

Si la renuncia es simple, quedan los bienes para repartir entre el resto de herederos. O puede renunciar a favor de un heredero, que será el único que herede la masa hereditaria.

Salvo que se haya reflejado en el Testamento una distribución específica, las herencias se dividen en tres partes o tercios:

Desde el 1 de enero de 2022 se establece el valor de referencia. Se tributa por el mayor valor, sea el de referencia o el otorgado a los bienes inmuebles.

Este impuesto está cedido a las Comunidades Autónomas, con unos criterios de tributación diferentes. Se debe presentar en la Comunidad de residencia del causante, con un plazo de 6 meses desde el fallecimiento.

Una vez calculada la base hereditaria y la cantidad para cada heredero, se aplican reducciones estatales:

Para ver las cuantías de deducción y bonificaciones específicas para cada grupo, consulta el video completo de la Conferencia Herencias Inmobiliarias, organizado por QualisOptima:

Tras declararse inconstitucional el método de cálculo hasta Octubre de 2021, se establecieron unos nuevos métodos de cálculo para la Plusvalía:

Si la cuota es cero o negativa, no se pagará el impuesto.

Si el resultado es positivo, se aplicará un 30% del método de menor importe.

No. Porque ya se ha declarado en el Impuesto de Sucesiones.

Pero sí que hay que declarar las rentas originadas por la herencia, por ejemplo, la renta del alquiler de un inmueble heredado.

Y también la venta del inmueble tributará en la renta del año siguiente.

Primero hay que tener todos los trámites de la herencia realizados, como la aceptación y adjudicación de la herencia.

Si no están los documentos preparados y presentados ante notario, no se puede proceder a la venta de un bien heredado.

En cuanto a las donaciones, conviene estudiar si hacerla en vida o tras el fallecimiento.

La donación puede ser colacionable, es decir, se reparte en vida, pero en el fallecimiento, hay que restituir el bien o descontarlo de la herencia del donatario.

El impuesto de donaciones es progresivo y existen bonificaciones en la cuota, cumpliendo varios requisitos. En este caso, se tributa en la Comunidad Autónoma donde se encuentra el inmueble.

El donante tiene que tributar por el incremento patrimonial del inmueble donado.

En estas Comunidades Autónomas, se aplican diferentes criterios, empezando por quienes son los herederos de herencias.

Otras cuestiones que se legislan de forma autónoma: el derecho de habitación, el legado de usufructo universal, la sucesión intestada, el régimen económico matrimonial, las reservas hereditarias.

El detalles de estas cuestiones, se pueden revisar en la Conferencia «Herencias Inmobiliarias 2022», en la sección informada por parte de Natalia Mayo Queizá:

Para gestionar correctamente la fiscalidad de una herencia, recomendamos un asesoramiento previo, desde la redacción del testamento hasta el reparto de la herencia.

Consulta las reducciones y bonificaciones autonómicas y cuál es el valor de adquisición adecuado, para evitar incrementos excesivos en el Patrimonio, que puede oscilar entre un 19 y un 24% en al declaración de la Renta.

Puedes acceder a ver el video de la Conferencia, en la que se dan respuesta a estas cuestiones de los asistentes: